为什么说商场差同化的最大机遇仍然是正在零售

归根结底,成功的社群运营是一场组织能力的沉构。这要求购物核心成立跨部分的火速团队,整合招商、运营、IT等多方资本,并付与一线员工充实的社群运营自从权。日本阪急百货要

归根结底,成功的社群运营是一场组织能力的沉构。这要求购物核心成立跨部分的火速团队,整合招商、运营、IT等多方资本,并付与一线员工充实的社群运营自从权。日本阪急百货要

Source:

归根结底,成功的社群运营是一场组织能力的沉构。这要求购物核心成立跨部分的火速团队,整合招商、运营、IT等多方资本,并付与一线员工充实的社群运营自从权。日本阪急百货要求每个楼层的“糊口体例参谋”间接办理垂曲乐趣社群,将消费者反馈纳入商品调整决策链。将来合作的环节,是谁能更快将社群沉淀的消费洞察为商品取办事立异,构成“需求发觉-快速响应-体验优化”的闭环。

名创优品通过取全球出名IP如Chiikawa、森贝儿等,将产物取IP文化深度融合,不只提拔了产物的吸引力和品牌溢价,还为用户带来了持续立异的体验传送出IP的文化价值 ©收集。

消费者的购物决策呈现出较着的 “两极分化” 态势。高频低客单的餐饮消费,消费者更看沉便当性;低频高客单的零售消费,消费者则需要投入更多时间进行决策。参照征询2023年的调研数据,正在中国消费者每月的跨城消费行为中,高达73%是由零售需求所驱动,此中服拆鞋帽占比38%、美妆个护占比21%、家居用品占比14%,这一数据远远跨越餐饮的17%。

零售行业的合作力很大程度上源于其供应链的成熟度。通过全球化采购、高效物流收集和精准库存办理,零售商可以或许冲破地区,为消费者供给远超单一市场的商品组合。以宜家家居为例,其供应链收集笼盖全球50多个国度,从北欧木材到亚洲制制,通过垂曲整合取当地化出产,实现了低成本取高品类的均衡。仅正在中国市场,宜家每家店的商品品种跨越9万种,涵盖家具、家居用品、食物等多个品类,满脚家庭一坐式购物需求。这种极致的品类丰硕度不只强化了零售空间的“目标地属性”——消费者因“能买到一切”而自动选择此类场合,更通过耽误逗留时间间接提拔率。设置体验区(如睡眠舱、厨房样板间),将购物为沉浸式体验,顾客平均逗留时长可达2-3小时。

中国购物核心正派历从商品核心论向价值核心论的范式转移,质量升级已成为沉构贸易合作力的焦点命题。当消费代际更迭取经济布局转型交错,新一代消费者对证量的定义已超越物理属性,演变为包含感情价值、社交本钱取身份认同的。这种演变鞭策着购物核心从纯真的空间供给者,改变为糊口体例的提案者取质量生态的建立者。

消费变化取新趋向的本色,是消费从权的回归。品牌通过文化赋能、社群运营取精准场景设想,笼盖了从专业客群到公共市场的多元需求,构成多条理价值收集。可否将细分需求为可持续的消费生态,越来越成为品牌决胜的环节。

相较于以口胃为导向的餐饮行业,具有较着品牌导向特征的零售行业,更容易让消费者对其品牌发生忠实度。消费者一旦对某个零售品牌发生认同和信赖,往往会持久选择该品牌的产物。按照麦肯锡发布的《2023年全球消费者洞察演讲》,服拆、化妆品等零售品类中,消费者对于喜爱品牌的反复采办率正在60%以上。例如,雅诗兰黛、这些消费者会按期采办这些品牌的新产物。品牌忠实度的成立不只可以或许零售业态的不变业绩,还能吸引其他消费者的关心。当一个零售品牌具有较高的品牌忠实度时,意味着它正在市场上具有优良的口碑和品牌抽象,这对于贸易地产项目来说是一种无形的价值提拔,可以或许吸引更多优良零售品牌的入驻,进一步加强项目标吸引力和合作力。

近年来,中国贸易地产范畴洋溢着强烈的立异焦炙,每个新贸易分析体或旧改项目都思虑若何吸引客流,而大都都试图通过引入目标性业态和品牌来破局。正在此布景下,体验式消费和餐饮业态成为了抢手选择,网红餐厅、亲子乐土、艺术展览等备受青睐。

高端商场往往具备更强的运营不变性,零售业态比例也显著高于其他商场。以RET睿意德曾担任参谋取招商的SKP为例,其发卖额多次位列全球第一,零售业态比例持久连结正在80%以上 ©收集。

消费分级的深化催生了质量和的多条理演绎:高端市场通过稀缺性符号取文化附加值沉塑价值标杆,公共市场聚焦精准质量渗入。名创优品通过高颜值+高性价比策略抢占公共市场,其72小时柔性供应链系统支持新品迭代周期压缩至15天,共同线下门店场景化陈列,成功将坪效提拔至行业平均程度的1。8倍。胖东来通过永辉超市沉塑办事尺度,自创其不合错误劲就退货的极致办事,沈阳等城市试点中,门店客流量环比增加40%,会员复购率冲破65%。当质量成为流量入口取占位的新逻辑,购物核心需正在效率取体验间寻找动态均衡,最终实现从买卖场合到城市第三空间的进化跃迁。

社群运营的焦点正在于精准识别分歧圈层的需求,并设想对应的互动机制。例如针对Z世代,可环绕潮玩、电竞、亚文化等乐趣标签成立专属社群,嵌入限量款预售、线下从题派对等勾当。美国Westfield Century City取潮水品牌Supreme合做打制的陌头文化社群,通过独家快闪勾当和艺术家设想,单日发卖额增加35%。对于家庭客群,迪拜Mall通过“家庭俱乐部”社群整合儿童乐土预定、亲子工做坊报名和告急儿童办事,使家庭客群逗留时长无效耽误。

高端豪侈品爱马仕以限量款手袋取工匠故事,来强化稀缺性符号,其焦点客群复购率达45%以上;活动户外范畴,鼻祖鸟以「荒原探险家」社群勾当绑定专业场景。取此同时,潮玩调集店通过强符号属性的产物矩阵取高密度SKU组合满脚年轻消费者猎奇心;国潮品牌李宁1990系列通过东方美学设想吸引高净值消费者,此客群占比达43%,较保守门店提拔25个百分点。正在糊口体例消费范畴,无印良品以场景化陈列取根基款设想打制中产糊口体例样本空间,宜得利则凭仗高性价比取日式收纳文化渗入下沉市场,满脚年轻家庭质量需求。

这种 “为零售而来” 的行为模式,间接为目标性消费简直定性,强目标性零售业态具备不成替代的 “时间-空间-消费” 三位一体价值,正在以购物核心为代表的贸易体中阐扬着至关主要的感化。

然而,因为零售类品牌的尺度化程度较高,导致大大都项目难以实现实正的差同化。于是,屋顶巨型IP安拆、策展型贸易空间、网红打卡设想等元素又被寄予厚望,但跟着这些立异元素很快被全国范畴内复制,又再次陷入同质化窘境。正在这一历程之中,零售业态遭到的关心越来越少,然而它所包含的价值仍然不成低估,一直是可以或许持续吸引客流的构成焦点。特别处正在现在消费分级不竭加剧、手艺变化瞬息万变的全新市场之中,主要性愈加凸显。

当前消费者的决策逻辑已发生底子变化——他们不再纯真逃求商品本身,而是巴望正在购物过程中获得感情共识、社交认同及个性化体验。购物核心要正在激烈合作中实现突围,环节正在于将消费者从“被动领受者”为“自动参取者”,建立以信赖和共创为焦点的持久关系。

中国零售市场正派历由规模扩张向精准细分的布局性改变,这场以需求颗粒度为焦点的变化正正在沉塑贸易逻辑。消费者需求的多元化取个性化鞭策市场高度分化,新兴消费场景的出现为贸易体创制了差同化的品类立异机缘。从高端到公共市场,品牌正通过精准客群定位、文化叙事取场景体验建立合作壁垒,构成多条理的市场裂变款式。

雅诗兰黛正在吉隆坡The Exchange TRX举办的“Gifts of Wonder”快闪店,设有奢华礼物包拆坐、25%扣头的“Gift-to-Go”吧台、扭蛋机赢取美容励、免费爆米花,以及周末美容大师班,为顾客供给奢华美容和贴心礼品体验 ©收集!

连锁类的零售业态比拟餐饮的不变性更高,可为项目供给不变的现金流保障。根据RET睿意德疫情后的研究数据,中国一线城市零售业态发卖额恢复速度比餐饮快三分之一以上,正在资产证券化时代,这种不变性显得尤为主要。正在购物核心进行REITs估值时,项目标房钱净收益是焦点评估参数之一,而零售业态的房钱程度遍及高于参取餐饮业态的房钱,正在全体的房钱收入中也有较高的占比。这一特征使商场的运营朴直在运营过程中更容易获得融资支撑,现金流的不变性,对于持有仍是退出的决策也更有矫捷性。

零售业态正在房钱坪效取资产增值能力方面,远超其他业态,优良零售组合可以或许无效建立起资产护城河。恒隆、太古等企业通细致心优化零售租户组合,即便正在2023~2024年高端消费疲软的大布景下,仍能连结很是高的出租率。恒隆集团2023年财报显示,其正在上海、无锡、昆明的5座恒隆广场出租率均正在90%以上,全体房钱收入达43。38亿元,较2022年增加9%。此中,其零售占比超75%的上海港汇恒隆广场出租率更是近乎满租,正在2023年豪侈品消费降温期,仍然实现了10%的房钱增加。太古地产同样如斯,其内地的三里屯太古里、广州太古汇、成都太古里、上海前滩太古里出租率均正在96%以上,的三座太古广场出租率均为100%。

Supreme通过从陌头招募滑板手、涂鸦师等原生文化承载者,品牌建立了一道奇特的文化防火墙,这些兼具员工、创做者和社群KOC身份的个别,构成了一个流动的学问收集 ©收集。

从素质而言,购物核心可被视为一个发卖机械,无论卖的是体验、商品仍是办事,其贸易价值都由“实现的发卖额能否够高”来做为评价尺度。购物核心的运营逻辑一直环绕发卖闭环展开——逗留设想旨正在促成持续消费,优良体验则指向复购率的提拔。基于这一贸易逻辑,项目正在定位取招商过程中,必需优先考虑具备高发卖能力的业态品牌,而非风行将网红效应、文化场景或休闲文娱等非焦点要素置于首位。正如出名时髦设想师亚历山大·麦昆曾说:“时髦的实正意义正在于它的功能性和贸易性,它是为了满脚市场需乞降消费而存正在的”。购物核心同样不克不及忽略这一贸易素质,依此去建立和优化本身的运营系统。前往搜狐,查看更多。

阿姆霍特宜家博物馆通过吊挂的家居场景、可拍摄的专属宜家海报等互动设想,以及涵盖品牌汗青取典范产物的丰硕展品,将参不雅者的猎奇心取摸索欲为一段沉浸式的光阴路程 ©收集!

前些年,中国市场上的零售品牌相对无限,从客不雅上形成了购物核心的差同化困局,再加上零售品牌的品牌力遍及较弱,遭到线上冲击较大。现在,新品牌不竭加快度出现,并且对新一代消费者而言,选择尺度曾经不再是大品牌取小品牌的简单二元对立,而是从更深条理的价值不雅、气概等化和审美角度去细心分辨选择。这种市场的猛烈变化,无疑为购物核心带来了罕见的机缘。它们能够借此机遇,从头组合以消费品牌为核心的计谋结构,打制差同化、高质量的购物体验,正在激烈的市场所作中突围而出。

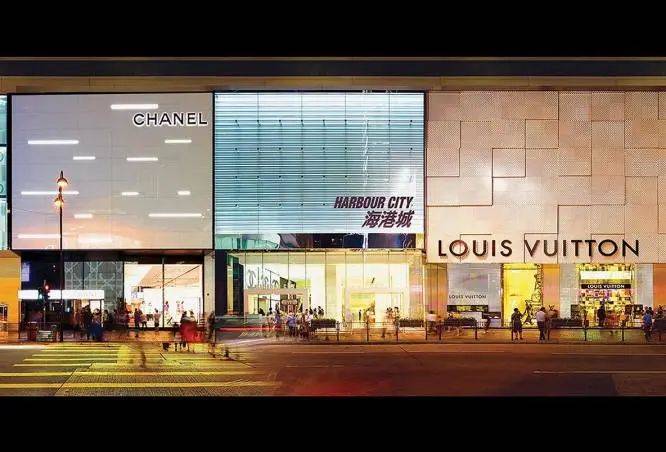

海港城临广东道一侧,素出名店街之称,LV、Chanel、Rolex、Dior等豪侈品牌林立,这里是项目发卖效率最为凸起的区域之一 ©收集。